Análise do modelo de negócio: uma ferramenta de gestão imprescindível

Nos últimos anos temos observado um crescente interesse pela análise dos modelos de negócio das instituições financeiras a partir de todos os ângulos: os reguladores e supervisores mostram a preocupação pela viabilidade e sustentabilidade das instituições, as próprias instituições reveem seus modelos de negócio, e no âmbito acadêmico é prestada uma atenção crescente a esta matéria. Embora esta preocupação existisse anteriormente em todos estes âmbitos (ver Llewellyn 1999), foi após os diversos colapsos derivados da crise financeira que este interesse foi significativamente acrescido.

No momento atual, isto vem se juntar à transformação sem precedentes que as instituições financeiras estão experimentando em seus modelos de negócio: a rentabilidade está ameaçada pelas taxas de juros, pela incerteza macroeconômica e pela entrada de novos concorrentes; a regulação, em parte como consequência da crise financeira, introduz uma exigência crescente em todos os âmbitos da atividade bancária; e a tecnologia e as mudanças nos clientes estão questionando a forma tradicional de prestação dos serviços bancários.

Business Model Analysis

Em maior por menor, vários dos principais fatores que estão caracterizando o contexto em que operam as instituições financeiras nos últimos anos são:

- Um contexto macroeconômico em que, apesar do maior crescimento, subsistem riscos e incertezas, caracterizados nas principais economias desenvolvidas por um crescimento sustentado mais moderado do PIB, um processo de desalavancagem do setor privado, um período prolongado de baixa inflação e taxas de juros em mínimos históricos, e uma melhoria do desemprego que contribui em parte para conter a inadimplência. A isto somamos a mudança no padrão de crescimento de algumas das principais economias do mundo (ex. China, Rússia e Brasil).

- Um entorno normativo de exigência e complexidade crescentes, em todos os âmbitos: (i) capital e provisões (Basileia III; modificações dos métodos de cálculo do capital regulatório nos principais riscos; requisitos sobre a estrutura de balanço (TLAC, MREL); planejamento de capital; ICAAP e ILAAP; stress test; IAS 39 e IFRS 9 em provisões de crédito); (ii) informação e reporting (BCBS239, FINREP, COREP, STE, AnaCredit, AQR, Asset Encumbrance, EMIR, FATCA, Novo Quadro Europeu de Informação do BCE, etc.); e (iii) outros requisitos (conduct, compliance, gestão do risco de modelo, ring fencing, governança corporativa e planos de resolução, entre outros). Isso coincide no tempo com um processo supervisor em transformação, marcado, na Europa, pela constituição do Mecanismo Único de Supervisão (SSM, sigla em inglês) e do processo de revisão e avaliação supervisora (SREP) na União Europeia, que harmoniza e eleva a exigência na supervisão bancária.

- Uma transformação tecnológica sem precedentes, caracterizada pelo aumento exponencial das capacidades de geração e acesso à informação, armazenamento, processamento e modelação. Isso produz, por sua vez, alterações no comportamento dos clientes e, em concreto, no uso dos canais digitais e das redes sociais e o aparecimento de novos concorrentes não bancários, incluindo uma fracção significativa de intermediários financeiros não regulados (shadow banking) e instituições de caráter tecnológico com novos modelos de negócio (fintech).

Tudo isso deriva em uma crescente pressão sobre a rentabilidade, produzida, entre outros, pelas reduzidas taxas de juros. De acordo com a Federal Reserve, as margens financeiras dos bancos reduziram em mais de 100 pontos-base desde o ano 2000, 70 deles nos últimos 5 anos, tanto pelo lado do ativo (menor margem nos empréstimos, mas também em securities e outros ativos) como pelo do passivo (requisitos regulatórios sobre a estrutura de financiamento e resistência a aplicar taxas negativas aos depósitos, dificultando o aproveitamento do contexto de taxas baixas).

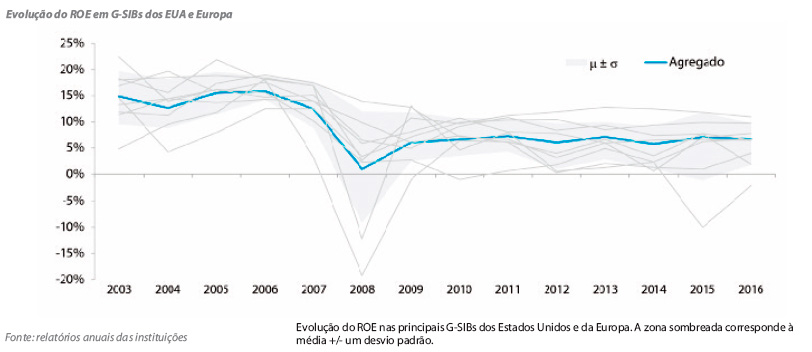

Este contexto é, em certa medida, um efeito da crise financeira iniciada em 2007, que reduziu de forma significativa a rentabilidade bancária: os níveis de ROE, que antes da crise estavam com frequência acima dos 15%, estão agora próximos do custo de capital (inclusivamente, com frequência, abaixo do mesmo) nas economias mais bancarizadas.

Como consequência, há uma preocupação explícita pelas instituições, reguladores e supervisores sobre a insuficiência destes níveis para enfrentar os custos. Nas palavras de Danièle Nouy: “O ROE dos bancos da zona do euro está ainda muito abaixo do seu custo de capital”.

Esta preocupação pela rentabilidade não tem uma solução evidente: as instituições tentam combinar a redução de custos, tanto em sua abordagem mais tradicional (agências, dimensionamento) como no mais disruptivo (digitalização), com o aumento das receitas (pricing, comissões).

Neste contexto, tem especial importância a análise do modelo de negócio (business model analysis, BMA), e dentro dele a gestão do risco de negócio ou risco estratégico, definido como: "O risco atual ou potencial em lucros e capital que surge das alterações no contexto de negócio e das decisões de negócio adversas, a aplicação inadequada das decisões ou a falta de resposta às alterações no contexto de negócio".

O risco de negócio, assim entendido, está recebendo considerável atenção pelos reguladores e supervisores:

- O BCE situa este risco como máxima prioridade na supervisão, e dentro do SREP de fato dedica um dos seus quatro blocos de análise à avaliação do modelo de negócio, ao mesmo nível que a avaliação da governança e a gestão de riscos, do capital e da liquidez.

- A EBA publica, pela primeira vez, um guia que explicita como deve ser supervisionado, e introduz a análise do modelo de negócio (BMA) como ferramenta supervisora centrada em determinar a viabilidade (a 12 meses), a sustentabilidade (a 3 anos) e as vulnerabilidades chave do modelo de negócio de cada instituição supervisionada.

- O Federal Reserve situa o modelo de negócio como um eixo fundamental para diferenciar a profundidade e o tipo de supervisão e, dentro do exercício CCAR, requer projeções detalhadas de receitas e gastos, assim como uma explicação das alterações previstas no modelo de negócio da instituição.

Mais ainda, há uma crescente preocupação pelo caráter potencialmente sistêmico do risco de negócio, quanto a: “A escassa de rentabilidade é obviamente uma grande preocupação para os acionistas dos bancos. E também preocupa os supervisores. A longo prazo, uma baixa rentabilidade põe em perigo a capacidade dos bancos de gerar capital e acessar os mercados financeiros. Em última instância, a falta de rentabilidade afeta a estabilidade dos bancos”.

Neste contexto, o presente estudo pretende proporcionar uma visão, ao mesmo tempo, pormenorizada e global da análise do modelo de negócio pelos supervisores. Para isso, o documento está estruturado em três seções, que respondem a três objetivos:

- Descrever o novo contexto do negócio bancário, por meio da análise do contexto macroeconômico, regulatório e tecnológico, apresentando os principais elementos que estão subjacentes à evolução da rentabilidade.

- Expor o conceito de Business Model Analysis (BMA) e distintas abordagens supervisoras em relação à análise do modelo de negócio, com especial atenção ao caso da União Europeia.

- Resumir a resposta das instituições ao BMA supervisor, com ênfase nas diversas ferramentas e métricas que as instituições utilizam para a análise do modelo de negócio.

Para mais informações, acesse o documento completo em PDF clicando aqui (também disponível em Espanhol e Inglês).