Transformação do ecossistema de pagamentos: evolução, desafios e oportunidades

Vídeo: Ecossistema de pagamentos

Índice da publicação

Download Documento

A prestação de serviços de pagamento é o pilar fundamental no qual se articula a troca de fluxos monetários dentro do sistema financeiro. Essa atividade está passando por um processo de transformação constante, impulsionado por um ambiente altamente competitivo. Nesse contexto, todos os participantes do ecossistema - entendido como o conjunto composto por atores, infraestruturas, normas e tecnologias que facilitam a transferência de valor econômico entre usuários finais, tanto no domínio de pagamentos de varejo quanto de atacado, e incluindo bancos centrais, instituições financeiras, prestadores de serviços não bancários, operadores de tecnologia e usuários - são, em maior ou menor grau, afetados pelas mudanças resultantes dessa transformação.

O ecossistema de pagamentos: uma evolução ligada ao progresso da civilização e impulsionada pela inovação

A história do ecossistema de pagamentos reflete o progresso econômico e social da humanidade. Desde as formas mais rudimentares de troca até os sistemas digitais automatizados, essa área acompanhou o desenvolvimento da civilização. No século XXI, ela se tornou uma das áreas mais dinâmicas dentro do âmbito de finanças e tecnologia, catalisando novas formas de intercâmbio econômico.

Várias organizações internacionais, como o Bank for International Settlements (BIS), destacaram essa transformação em seus relatórios, apontando tanto as oportunidades quanto os riscos associados. De acordo com o BIS, o novo paradigma exige o desenvolvimento de uma infraestrutura de pagamentos eficiente, segura e interoperável que contribua para a estabilidade monetária e a inclusão financeira.

A pandemia da COVID-19 acelerou essa evolução, impulsionando a adoção de métodos de pagamento sem contato, o crescimento do comércio eletrônico e o uso intensivo de serviços financeiros digitais. Essa aceleração marcou a transição de um modelo centrado no setor bancário tradicional para um ecossistema mais diversificado, descentralizado e colaborativo, que consiste em uma rede interconectada de instituições, empresas de tecnologia, órgãos reguladores, fornecedores de infraestrutura e usuários finais.

O ecossistema de pagamentos atual: um ecossistema atraente e em crescimento

O ecossistema de pagamentos atual é caracterizado pela coexistência de vários participantes e tecnologias. Isso inclui o uso de dinheiro, esquemas tradicionais de cartões (como Visa ou Mastercard), sistemas de transferência bancária, carteiras digitais, pagamentos móveis por meio de códigos QR, bem como um número crescente de soluções inovadoras, como plataformas de pagamento incorporadas em redes sociais ou marketplaces.

Essa diversidade de participantes e tecnologias torna o ecossistema de pagamentos um ambiente dinâmico, atraente e em constante expansão, com quatro âmbitos de evolução, de acordo com o Fundo Monetário Internacional:

- Mudanças nos padrões de depósitos e empréstimos: embora o número de contas bancárias tenha aumentado globalmente, muitas regiões registraram um declínio no valor dos depósitos e empréstimos. Por exemplo, no Oriente Médio e na Ásia Central, a proporção de empréstimos em relação ao PIB caiu de 59% em 2021 para 55% em 2022. Esse declínio pode ser atribuído, em parte, à reversão das políticas implementadas durante a pandemia da COVID-19 para incentivar o crédito, bem como a um aperto da política monetária em resposta ao aumento da inflação.

- Transformação nos meios de acesso ao financiamento: nos últimos anos, houve uma mudança significativa nos canais de acesso financeiro. Enquanto os pontos de contato tradicionais, como caixas eletrônicos e agências bancárias, estão em declínio, as plataformas não tradicionais, como agentes de varejo e operadores de dinheiro móvel, estão experimentando um crescimento significativo.

- Crescimento sustentado dos serviços financeiros digitais: na maioria das regiões, os serviços financeiros digitais continuam a se expandir tanto em volume quanto em número de transações, estabelecendo-se como uma tendência importante no sistema financeiro global. A proliferação de canais digitais inevitavelmente levou a um aumento em seu uso, evidenciado por um aumento tanto no número quanto no volume de transações financeiras digitais. Por exemplo, na África – uma região que é um centro nevrálgico do dinheiro móvel - o valor dessas transações aumentou de 26% para 35% do PIB entre 2021 e 2022. Na Europa e no Hemisfério Ocidental, a preferência mudou para serviços bancários móveis e online, com um crescimento de mais de 20% no volume de transações bancárias digitais por 1.000 adultos em 2022.

- Apresentar uma visão histórica da evolução do ecossistema de pagamentos, identificando os principais fatores de transformação que forçaram as organizações - tanto os fornecedores de serviços de pagamento quanto os usuários - a se adaptarem para se manterem na vanguarda, na prestação e no uso de serviços de pagamento.

- Descrever o ecossistema atual, considerando tanto a perspectiva do mercado (oferta e demanda de serviços de pagamento) quanto a estrutura normativa que o rege.

- Refletir sobre os desafios de transformação enfrentados pelos diversos participantes do ecossistema, levando em conta o crescente nível de sofisticação e digitalização de empresas e indivíduos, o que tornou obsoletas muitas soluções de pagamento tradicionais.

- Analisar as oportunidades que um processo de transformação tão profundo pode gerar, tanto para os participantes tradicionais (aqueles que historicamente lideraram o ecossistema) quanto para os novos participantes que, devido à sua natureza, escala ou experiência tecnológica, podem se tornar participantes relevantes no ecossistema.

Figura 1. Evolução, por região, do volume de transações e do valor por transação de 2019 a 2022.

Fuente: Financial Access Survey and IMF staff calculations.

Objetivos e Desafios de um ecossistema em expansão

O crescimento exponencial do ecossistema de pagamentos levanta questões fundamentais sobre sua segurança, governança, resiliência e acessibilidade. Um dos principais desafios é manter a confiança do usuário em um ambiente em que os ataques cibernéticos, o roubo de identidade e a fraude digital são cada vez mais frequentes, e em que as dependências externas (como energia, conectividade com a Internet, redes de comunicações móveis, infraestrutura de centros de dados, DNS e serviços de certificados digitais, por exemplo) de um ambiente totalmente digital tornam-se críticas.

Além disso, o surgimento de novas tecnologias, como a inteligência artificial e a tecnologia blockchain, deu origem a modelos de pagamento disruptivos cuja estrutura regulatória ainda está sendo desenvolvida.

Entre as inovações mais transformadoras está o surgimento das criptomoedas. Originalmente concebidas como alternativas descentralizadas à moeda fiduciária, as criptomoedas como Bitcoin e Ethereum, evoluíram até se converterem em ativos digitais. Embora ainda não sejam amplamente utilizadas como meio de pagamento cotidiano, seu impacto sobre a arquitetura financeira global tem sido significativo.

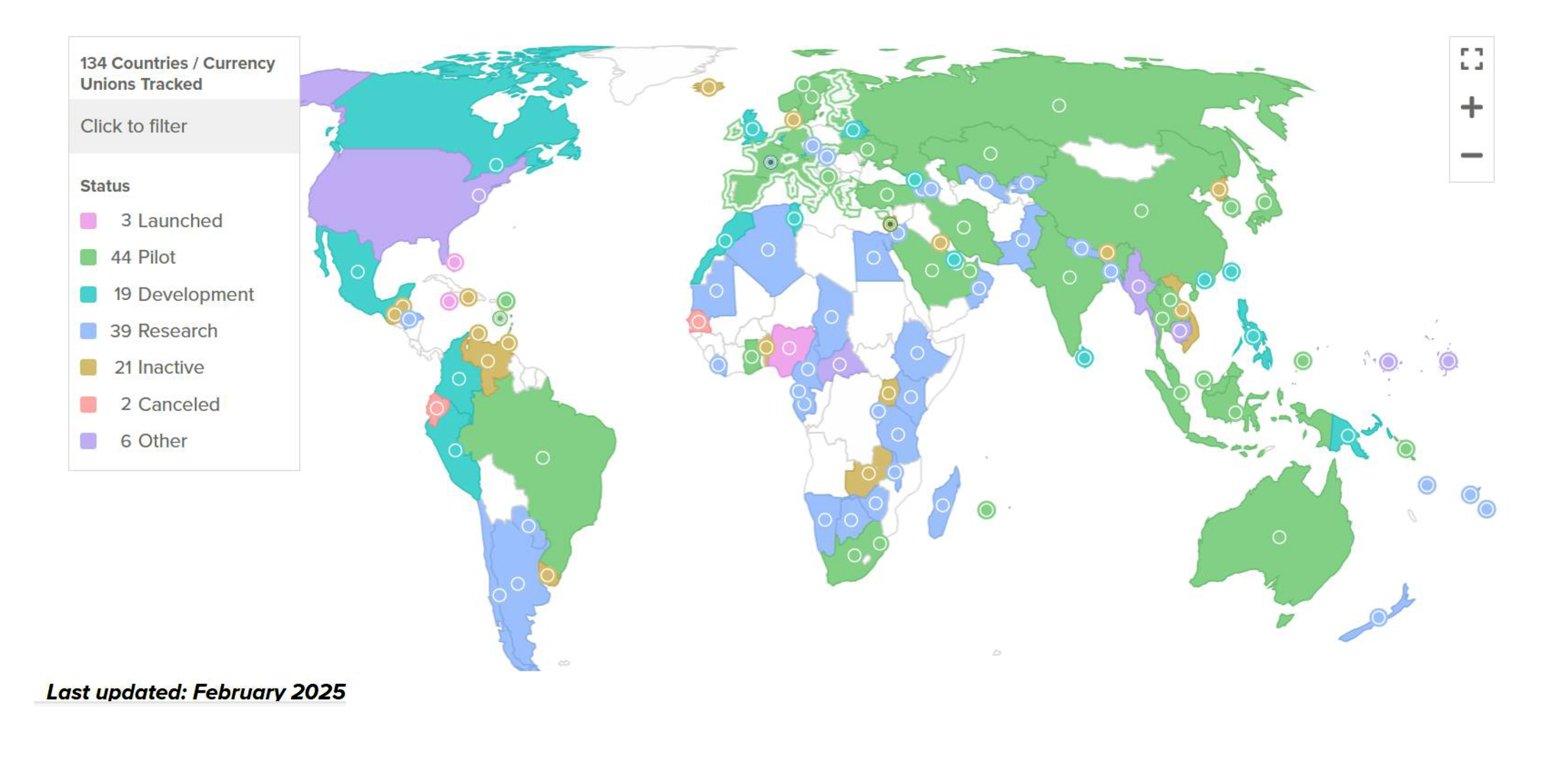

Em resposta a esse fenômeno, muitos bancos centrais estão explorando o desenvolvimento de Moedas Digitais de Banco Central (CBDC) como uma alternativa regulamentada às criptomoedas privadas. O CBDC Tracker do Atlantic Council3 oferece uma visualização detalhada e atualizada dos países que estão pesquisando, desenvolvendo ou implementando essas moedas digitais. De acordo com os dados mais recentes, 134 países - que juntos representam 98% do PIB mundial - estão considerando lançar um CBDC, 3 concluíram o processo com um lançamento efetivo (Bahamas, Jamaica e Nigéria) e outras 108 continuam avançando no processo, encontrando-se em diferentes estágios de evolução. Em maio de 2020, esse número era de apenas 35 países (vide figura 2).

Figura 2: Status da extensão das emissões de CBDCs no mundo

|

Fonte: CBCD tracker del Atlantic Council.

Por outro lado, a inclusão financeira continua sendo uma meta pendente em muitas regiões do mundo. As lacunas digitais, econômicas e culturais continuam a excluir milhões de pessoas do sistema formal de pagamentos, limitando sua participação plena na economia global.

Por fim, a regulação e a supervisão do ecossistema de pagamentos enfrentam o desafio de se adaptar a um ritmo de inovação sem precedentes sem desacelerar seu desenvolvimento. O equilíbrio entre a promoção da concorrência e a proteção do consumidor está se tornando cada vez mais complexo em um ambiente em que os limites entre tecnologia e finanças estão se tornando cada vez mais difusos.

¿Como ajudar a entender a natureza das mudanças?

Dada a complexidade inerente ao ecossistema de pagamentos, não é fácil entender a magnitude e a natureza das mudanças que o afetam. Para contribuir com essa compreensão, este documento propõe, a partir de uma abordagem didática:

Índice deconteúdos

Introdução

Resumo executivo

O ecossistema de pagamentos ¿de onde partimos?

Desafios enfrentados pelos participantes do ecossistema de pagamentos

Oportunidades para os participantes do ecossistema de pagamentos

Conclusões

Glossário e bibliografía