Desafíos y oportunidades en la medición del impacto social

Vídeo: el Impacto Social

Índice de la publicación

Documento completo

En la actualidad, el mundo empresarial se enfrenta a una serie creciente de desafíos de múltiples orígenes. En palabras de Klaus Schwab, “para los negocios, las presiones económicas, tecnológicas y reputacionales del contexto actual conllevan el riesgo de un colapso desordenado y amenazan con dejar atrás a un gran número de trabajadores y compañías”.

Algunos de estos desafíos son el calentamiento global y el deterioro ambiental, el uso ineficiente de los recursos naturales, el aumento de las crisis migratorias, la vulneración de los derechos humanos, los conflictos bélicos, las crisis alimentarias en ciertas regiones, las crisis de empleo, o la grave crisis sanitaria derivada de la pandemia de COVID-19, que a su vez agudiza estos desafíos y pone en riesgo los avances alcanzados en el desarrollo y progreso social.

Entre ellos, los desafíos sociales y ambientales tienen una resonancia especialmente amplia en la sociedad, en los grupos de interés clave y en los reguladores y supervisores, lo que está condicionando la estrategia de las compañías. De acuerdo con el United Nations Global Compact:

“La sostenibilidad social consiste en identificar y gestionar el impacto empresarial, tanto positivo como negativo, en las personas. La calidad de las relaciones y el compromiso de una empresa con sus grupos de interés es fundamental. Directa o indirectamente, las empresas afectan a lo que ocurre con los empleados, los trabajadores de la cadena de valor, los clientes y las comunidades locales, y es importante gestionar los impactos de forma proactiva.”

La respuesta a estos desafíos requiere una “transformación sostenible” del tejido empresarial, con el fin de asegurar su resiliencia a largo plazo. Esto supone un cambio de paradigma en todos los ámbitos: la estrategia corporativa, la oferta de productos y servicios, el análisis de riesgos, el modelo operativo, la relación con clientes y proveedores, la comunicación, etc. En suma, la evolución hacia un nuevo modelo de negocio conforme a principios de sostenibilidad, en concreto sociales y medioambientales.

El sector empresarial ya se encuentra inmerso en esta transformación, en respuesta a los cambios en la demanda de clientes e inversores.

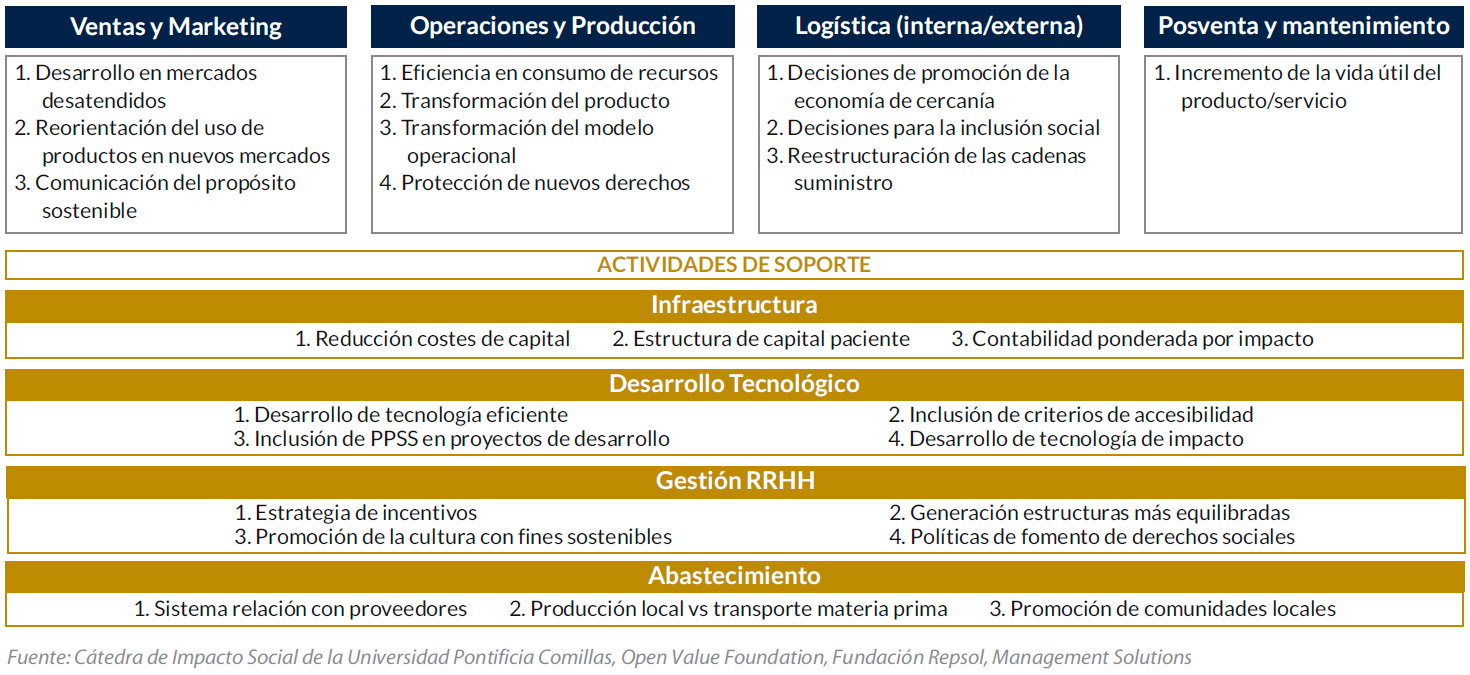

Integración Principios ESG en la Cadena de Valor

Destacan, entre otros, los siguientes ejemplos:

• Eficiencia en el tratamiento de las materias primas: adaptaciones de los procesos de transformación (fabricación, envasado, empaquetado, mantenimiento de equipos, etc.). Algunas iniciativas son la búsqueda de la eficiencia en el consumo de los recursos naturales (uso de materias primas certificadas, empleo de materiales reciclados o reciclables, etc.), y las adaptaciones del producto para hacerlo más sostenible (productos que evitan la obsolescencia programada, productos que pueden reutilizarse, renovarse, remanufacturarse o reciclarse, etc.).

• Evolución de los procesos de distribución: incorporación de principios de cuidado del medioambiente y las personas, como la promoción de la economía de cercanía, la contratación de personas en riesgo de exclusión y la reestructuración de las cadenas de suministro para mejorar los procesos de transporte (reorganización y coordinación de rutas, grupajes más efectivos, transformación de flotas, creación de hubs logísticos deslocalizados, etc.).

• Desarrollo de tecnología con principios de sostenibilidad: criterios de accesibilidad homologados, desarrollos tecnológicos inclusivos en el uso y aplicación de las tecnologías y sistemas, inclusión de políticas sociales en proyectos de desarrollo (políticas de conciliación, promoción de la diversidad en los equipos, etc.).

• Gestión de los recursos humanos: incorporación de criterios sociales y ambientales en las políticas de remuneración de los órganos de gobierno de las compañías, nombramiento de roles independientes, implementación de políticas para el fomento de los derechos sociales, etc.

Esta transición hacia una economía sostenible ha favorecido que los denominados “impactos medioambientales, sociales o de buen gobierno de las organizaciones” se hayan convertido en fundamentales en la gestión empresarial. Y esta tendencia ha despertado el interés por la medición del valor que generan las empresas a partir de sus actividades, proyectos e inversiones, tratando de anticipar la captación de las oportunidades y la mitigación de los riesgos asociados a los impactos ESG.

Pero, ¿qué puede considerarse realmente “impacto”? Aún existe poca concreción en la definición y alcance de qué es el impacto social y medioambiental; el ecosistema todavía se encuentra en proceso de elaborar un lenguaje común. Algunas de las definiciones propuestas por organismos internacionales con un rol relevante en el ecosistema son:

• La Comisión Europea, y el Grupo de Expertos sobre Emprendimiento Social (GECES), en su informe “Métodos propuestos para la medición del impacto social”, define el impacto social de la siguiente manera: “El reflejo de los resultados sociales como mediciones, tanto a largo como a corto plazo, ajustados en función de: los efectos logrados por otras partes (atribución alternativa); los efectos que se hubiesen producido inevitablemente (peso muerto); las consecuencias negativas (desplazamiento); y los efectos que decaen con el paso del tiempo (decrecimiento)”.

• Según el Banco Mundial, los impactos medioambientales y sociales se refieren a cualquier cambio, potencial o actual, relativo a: (i) el entorno físico, natural o cultural, y (ii) los impactos en la comunidad circundante y los trabajadores, como resultado de la actividad del proyecto en cuestión.

• Impact Management Project, una iniciativa que, desde su lanzamiento en 2016, ha reunido a más de 2.000 profesionales del ecosistema de la medición y la gestión del impacto social, lo define como: “Los efectos positivos y negativos, primarios y secundarios a largo plazo producidos por una intervención, directa o indirecta, intencionada o no”.

Como puede apreciarse, estas definiciones presentan cierta divergencia y solo tienen como factor común la generación de un cambio sobre el bienestar de los seres humanos. Para intentar superar la confusión derivada de la ausencia de una noción común de impacto social, recientemente se propuso desde la Cátedra de Impacto Social de la Universidad Pontificia Comillas, Open Value Foundation, Fundación Repsol, Management Solutions una definición que cuenta con el aval de un gran número de expertos en la materia.

“Los cambios que experimentan tanto las personas como el planeta por causa de una actividad, programa o política concreta, que afectan a las condiciones humanas en el largo plazo. Estos cambios pueden ser medibles, positivos o negativos, intencionados o no intencionados, tangibles o intangibles”.

Además de revisar la definición de impacto social, se plantean numerosas cuestiones: ¿Cómo se realiza la medición de los impactos sociales, medioambientales y de buen gobierno? ¿Existen estándares que delimiten la metodología y permitan construir ejercicios de reporting y seguimiento de las estrategias de sostenibilidad? ¿Dónde reside actualmente la dificultad de implementar estos ejercicios de medición de impacto social y medioambiental en las empresas? ¿Cuál es el estado actual del desarrollo de estas prácticas en el mundo empresarial y cuál es la tendencia futura del mercado?

El presente documento intentará responder estas cuestiones y se estructura en tres secciones:

• Contexto normativo: en primer lugar, se realizará un breve repaso de la regulación, con foco fundamentalmente en Europa, y se repasarán aquellos estándares internacionales que establecen las primeras pautas sobre los ejercicios de medición y reporting de los impactos sociales.

• Características del proceso de medición y gestión del impacto: después se presentarán las características del proceso de medición y gestión del impacto social en la empresa, según diferentes enfoques, y se ilustrará con un ejemplo práctico.

• Prácticas de referencia: por último, se analizarán buenas prácticas del mercado realizadas por varias compañías que ya han empezado a medir y gestionar su impacto social, y se describirán los objetivos de las mediciones, los procesos implementados y las características de los ejercicios de reporting y comunicación.

Índice de la publicación

Introducción

Resumen ejecutivo

Contexto normativo: características,

tendencia y aplicabilidad

Ejemplo práctico de medición de

impacto

Análisis del grado de avance de las

prácticas tipo del mercado

Conclusiones

Bibliografía, glosario y referencias