Transformación del ecosistema de pagos: evolución, retos y oportunidades

Vídeo: Ecosistema de pagos

Índice de la publicación

Documento completo

La prestación de servicios de pago constituye el pilar fundamental sobre el cual se articula el intercambio de flujos monetarios dentro del sistema financiero. Esta actividad se encuentra inmersa en un proceso de transformación constante, impulsado por un entorno altamente competitivo. En dicho contexto, todos los participantes del ecosistema —entendido como el conjunto integrado por actores, infraestructuras, normas y tecnologías que facilitan la transferencia de valor económico entre usuarios finales, tanto en el ámbito de pagos minoristas como mayoristas, e incluyendo a bancos centrales, entidades financieras, proveedores de servicios no bancarios, operadores tecnológicos y usuarios— se ven, en mayor o menor medida, impactados por los cambios derivados de dicha transformación.

El ecosistema de pagos: una evolución ligada al progreso de la civilización e impulsada por la innovación

La historia del ecosistema de pagos es reflejo del progreso económico y social de la humanidad. Desde las formas más rudimentarias de trueque hasta los sistemas digitales automatizados, este ámbito ha acompañado el desarrollo de la civilización. En el siglo XXI, se ha convertido en una de las áreas más dinámicas dentro del ámbito financiero y tecnológico, catalizando nuevas formas de intercambio económico.

Diversos organismos internacionales, como el Banco de Pagos Internacionales (BIS), han resaltado en sus informes esta transformación, señalando tanto las oportunidades como los riesgos asociados. Según el BIS, el nuevo paradigma exige el desarrollo de una infraestructura de pagos eficiente, segura e interoperable, que contribuya a la estabilidad monetaria y a la inclusión financiera.

La pandemia de COVID-19 actuó como un acelerador de esta evolución, impulsando la adopción de métodos de pago sin contacto, el crecimiento del comercio electrónico y el uso intensivo de servicios financieros digitales. Esta aceleración ha marcado una transición desde un modelo centrado en la banca tradicional hacia un ecosistema más diverso, descentralizado y colaborativo, conformado por una red interconectada de instituciones, empresas tecnológicas, entes reguladores, proveedores de infraestructura y usuarios finales.

El ecosistema de pagos actual: un ecosistema atractivo y en crecimiento

El ecosistema de pagos actual se caracteriza por la coexistencia de múltiples actores y tecnologías. Entre ellos se incluyen el uso de efectivo, los esquemas tradicionales de tarjetas (como Visa o Mastercard), los sistemas de transferencias bancarias, las billeteras digitales, los pagos móviles mediante códigos QR, así como un número creciente de soluciones innovadoras, tales como las plataformas de pago integradas en redes sociales o en marketplaces.

Esta diversidad de actores y tecnologías convierte al ecosistema de pagos en un entorno dinámico, atractivo y en constante expansión, cabiendo destacar cuatro ámbitos de evolución según datos del Fondo Monetario Internacional:

- Cambios en los patrones de depósitos y préstamos: si bien el número de cuentas bancarias ha aumentado a nivel global, en muchas regiones se ha observado una disminución del valor de los depósitos y los préstamos. Por ejemplo, en Oriente Medio y Asia Central, la proporción de préstamos respecto al PIB descendió del 59% en 2021 al 55% en 2022. Esta caída puede atribuirse, en parte, a la reversión de las políticas implementadas durante la pandemia de COVID-19 para incentivar el crédito, así como a un endurecimiento de la política monetaria como respuesta al aumento de la inflación.

- Transformación en los medios de acceso a la financiación: en los últimos años, se ha producido un cambio significativo en los canales de acceso financiero. Mientras que los puntos de contacto tradicionales, como los cajeros automáticos y las sucursales bancarias, están en declive, las plataformas no tradicionales, como los agentes minoristas y los operadores de dinero móvil, están experimentando un notable crecimiento.

- Crecimiento sostenido de los servicios financieros digitales: en la mayoría de las regiones, los servicios financieros digitales continúan expandiéndose tanto en volumen como en número de transacciones, consolidándose como una tendencia clave del sistema financiero global. La proliferación de canales digitales ha derivado, de forma inevitable, en un incremento en su utilización, evidenciado por el aumento tanto en el número como en el volumen de las transacciones financieras digitales. Por ejemplo, en África —región que constituye un centro neurálgico del dinero móvil—, el valor de estas transacciones pasó del 26% al 35% del PIB entre 2021 y 2022. En Europa y el hemisferio occidental, la preferencia se ha orientado hacia la banca móvil y en línea, con un crecimiento superior al 20% en el volumen de transacciones bancarias digitales por cada 1.000 adultos en el año 2022.

- Presentar una visión histórica de la evolución del ecosistema de pagos, identificando los principales factores de transformación que han obligado a las organizaciones —tanto prestadoras de servicios de pago como usuarias— a adaptarse para mantenerse a la vanguardia en la prestación y el uso de dichos servicios.

- Describir el ecosistema actual, considerando tanto la perspectiva del mercado (oferta y demanda de servicios de pago) como el marco regulatorio que lo rige.

- Reflexionar sobre los desafíos de transformación que enfrentan los diversos actores del ecosistema, teniendo en cuenta que el nivel de sofisticación y digitalización de empresas y personas es cada vez mayor, lo cual ha dejado obsoletas muchas soluciones de pago tradicionales.

- Analizar las oportunidades que un proceso de transformación tan profundo puede generar, tanto para los actores tradicionales (aquellos que históricamente han liderado el ecosistema) como para nuevos participantes que, por su naturaleza, escala o experiencia tecnológica, pueden convertirse en protagonistas relevantes del ecosistema.

Figura 1. Evolución, por región, del volumen de transacciones y el valor por transacción desde 2019 a 2022

Fuente: Financial Access Survey and IMF staff calculations.

Retos y desafíos de un ecosistema en expansión

El crecimiento exponencial del ecosistema de pagos plantea interrogantes fundamentales en torno a su seguridad, gobernanza, resiliencia y accesibilidad. Uno de los principales retos es mantener la confianza del usuario en un entorno donde los ciberataques, el robo de identidad y el fraude digital son cada vez más frecuentes, y donde las dependencias externas (como la energía eléctrica, la conectividad a internet, las redes de comunicaciones móviles, la infraestructura de centros de datos o los servicios de DNS y certificados digitales, por ejemplo) de un entorno completamente digital se convierten en críticas.

Asimismo, la irrupción de nuevas tecnologías, como la inteligencia artificial y la tecnología blockchain, ha dado lugar a modelos de pago disruptivos cuyo marco normativo aún se encuentra en proceso de desarrollo.

Entre las innovaciones más transformadoras destaca la aparición de las criptomonedas. Concebidas originalmente como alternativas descentralizadas al dinero fiduciario, criptodivisas como Bitcoin y Ethereum han evolucionado hasta convertirse en activos digitales. Aunque todavía no se utilizan de manera generalizada como medio de pago cotidiano, su impacto en la arquitectura financiera global ha sido significativo.

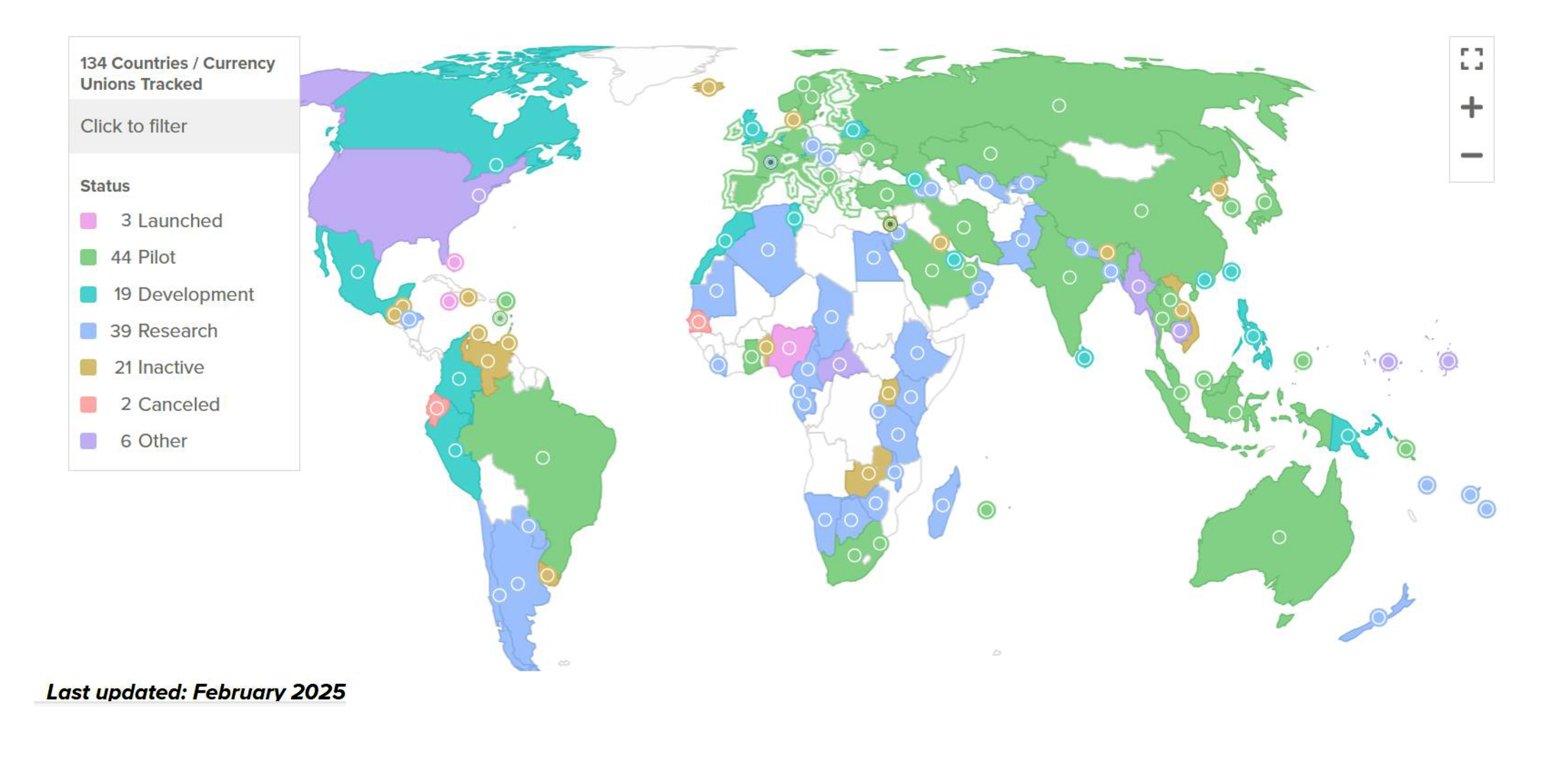

En respuesta a este fenómeno, numerosos bancos centrales están explorando el desarrollo de Monedas Digitales de Banco Central (CBDC, por sus siglas en inglés) como alternativa regulada a las criptomonedas privadas. El CBDC Tracker del Atlantic Council3 ofrece una visualización detallada y actualizada de los países que están investigando, desarrollando o implementando este tipo de monedas digitales. Según los datos más recientes, 134 países —que en conjunto representan el 98% del PIB mundial— han analizado la posibilidad de lanzar una CBDC, 3 han concluido el proceso con un lanzamiento efectivo (Bahamas, Jamaica y Nigeria) y 108 adicionales continúan avanzando en el proceso estando en distintos estadios de evolución). En mayo de 2020, esa cifra era de tan solo 35 países (véase figura 2).

Figura 2: Situación del grado de emisión de CBDCs en el mundo

|

Fuente: CBCD tracker del Atlantic Council.

Por otro lado, la inclusión financiera continúa siendo un objetivo pendiente en muchas regiones del mundo. Las brechas digitales, económicas y culturales siguen excluyendo a millones de personas del sistema formal de pagos, lo cual limita su participación plena en la economía global.

Finalmente, la regulación y supervisión del ecosistema de pagos enfrenta el desafío de adaptarse a un ritmo de innovación sin precedentes, sin frenar su desarrollo. El equilibrio entre fomentar la competencia y proteger al consumidor se vuelve cada vez más complejo en un entorno donde los límites entre la tecnología y las finanzas son cada vez más difusos.

¿Cómo ayudar a entender la naturaleza de los cambios?

Dada la complejidad inherente del ecosistema de pagos, no resulta sencillo comprender la magnitud y naturaleza de los cambios que le afectan. Con el objetivo de contribuir a este entendimiento, el presente documento propone, desde un enfoque didáctico:

Índice de la publicación

Introducción

Resumen ejecutivo

LLM: definición, contexto y regulación

Marco de validación de los LLM

Caso práctico: validación de un chatbot de políticas

Conclusiones

Glosario y bibliografía